高齢者が注意すべき火災保険 の「盲点」一建物評価額?新 価実損払って?

公開日:2025-12-15 00:00

目次

■保険金が思ったより出なかっ その裏には?

火災だけではなく、台風や大雨などの自然災害も補償する「火災保険」。

たいてい、住宅購入や満期更新時に「保険会社(代理店)任せ」「業者任せ」で契約していることが多いのではないでしょうか。

しかし、保険金の支払いに直結する重要項目として「建物評価額(新価)」があることはあまり意識されていません。

実際に、筆者へも「保険金が思ったより出なかった」という相談は少なくありません。

そこで、「盲点」となっているかもしれない「評価額」や「新価実損払」を取り上げてみましょう。

■火災保険、なんとなく加入してい ませんか?

住宅購入や更新のタイミングで、火災保険を「言われるがまま」に契約し

てしまう人は少なくありません。

ところが火災保険は、内容を深く理解していないと“いざという時に足り

ない”という非常に残念な状況が起きてしまうことがあります。

とくに、長きにわたり契約している高齢者は要注意です。

保険満期時に送られてくる更新見積書やパンフレットの確認が年々億劫になり、内容の理解が困難になってくるものです。

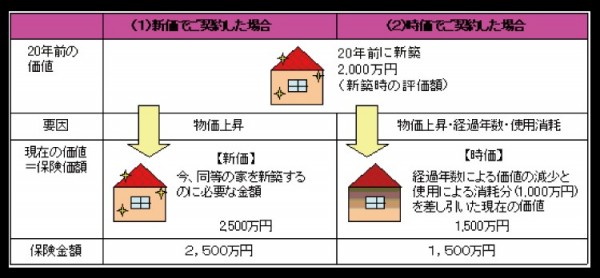

保険の条件や補償内容の中でも、保険金の支払いに大きく影響するのが「建物評価額(新価)」です。

火災保険でいう

・「保険金額」とは・・・

損害が発生した際に保険会社が支払う金額の上限。

・「評価額」とは・・・

同等の建物を再取得(新築)するのに要する新価です。

損害がおこったときに、修理費用を全額火災保険で支払ってもらうためには、 評価額は新価で正しく設定しておく必要があります。

火災保険申込書や保険証券に「評価額」が書かれていますが、文字が小 さかったり説明を受けなかったりで見落とてしまったり、軽視する人も少 なくありません。 「新価」が正しく設定されていないと、事故が起きたときに本来の補償を 受けられなくなることがあるため注意が必要です。

■新価実損払とは?

火災保険には「時価払」と「新価実損払」という2つの支払い方式があ ります。

◉時価払:

新しい建物の値段 (新価)から古さ分(減価)を差し引くため、修理

費は減価を差し引いて補償する方式

◉新価実損払:

いま同じ建物を建て直す費用=新価を基準に実際にかかった修理費を

補償する方式

万一、全焼すれば、同程度の建物を新築することができます。

多くの住宅用火災保険は「新価実損払」が採用されており、そうでないと 損害時の修理費を賄えないためこちらがおすすめです。

ただし、ここには重要なポイントがあります。

新価実損払でも、支払われるのは“契約した保険金額が上限”のため、評

価額が低いと、結局補償が足りなくなる可能性があります。

■なぜ新価評価が重要なのか?

実際の建て直し費用が2,500万円なのに、契約時の評価額が2,000万円 だった場合、全焼・全壊しても、受け取れるのは2,000万円までとなり、500万円は自腹になります。

評価額が低くなる原因はさまざまです。

・建築費の上昇を反映していない

仕様変更やリフォーム後に見直していない

・担当者任せでチェックが不十分

・新価に対する理解が乏しく、建物が古くなったから建物価額は下げる

ものと思っているため(このケースが実に多い!!)

いずれも、契約者が気づきにくい点であるため、意識して確認する必要が あります。

■評価額が低いと何が起きる?

たとえば、

新価評価額:2,000万円

契約上の評価額(=保険金額):1,000万円

このような火災保険契約で、いくつかの損害のケースをイメージしてみま しょう。

●ケース1:火災で全焼

再建費用:2,000万円

保険金:1,000万円

不足:1,000万円→ 自己負担、追加借入が必要かも!?

●ケース2: 台風で屋根・外壁が大きく破損

修理費:900万円

保険金:450万円

評価額が低いため満額が出ない可能性があります。

新価評価額(2,000万円)に対して火災保険上の評価額(1,000万円)は

1/2のため、

修理費に対しても保険金は1/2の金額となります。

(計算式に当てはめて算出されるため、実際の支払額とは多少異なりま

す。)

●ケース3: リフォーム後の見直し忘れ

リフォームで価値UPしているのに補償は昔のまま

筆者が相談を受けるケースでも、安易に「建物が古くなっているから補償 も低くなって当然」と、評価額を見直すことなく、逆に下げている契約も 見受けられます。

実際に損害を受けて修理をする際、修理費が賄えず、数百万円の自腹を余 儀なくされたというケースも少なくありません。

■適正な評価にするためのポイント

正しい評価額にするために、次の点を意識してみましょう。

●設計図・仕様書を出す

評価は情報が多いほど正確になります。

●リフォーム後は必ず見直す

水回りや外壁などを更新すると、新価は大きく上がる場合がありま

す。

●建築費の変動を意識する

近年、住宅の建築費は上がり続けています。

材価格の高騰、人件費上昇、建築基準の変化・・・

これらが重なり、数年前に建てた家でも、同じものを建てようとすると驚 くほど高額になることがあります。

国土交通省の建設工事デフレーターによると、2024年度には建設工事費

指数が128.9から130.9となり、ここ10年で約30%上昇しています。

「前の契約のままで大丈夫」だと思っていると危険です。

■火災保険が本当の安心になるために

火災保険の新価実損払は、住宅をしっかり守る力のある仕組みです。

しかし、その力を最大限に発揮させるには「建物評価額が合っているこ

と」が大前提です。

“お守り”だけではなく、“適切に入っているか”が本当の安心につながります。

文字が小さくて見にくくなってきたり、内容を理解するのが難しいと思わ れたら、まわりの親族などや保険会社・保険代理店の人によく相談するのがよいでしょう。

ぜひ一度、ご自宅の評価額を確認してみてください。 あなたの家を守るために、最も手軽で、最も効果的な見直しです。

【筆者プロフィール】

岩井 真紀子 (いわい まきこ)

株式会社みらいふ 常務取締役

京都市内で昭和61年から保険業に携わり、損害保険・生命保険の取り扱

いや事故解決のアドバイスをしている。

【保有資格】

・笑顏相続道正会員

・縁ディングノートプランナー®

・京都相続診断士会 副会長

・相続診断士

・終活カウンセラー

・ファイナンシャルプランナー

・損害保険トータルプランナー

【筆者へのお問い合わせ】

株式会社みらいふ

https://www.k-milife.co.jp/

関連記事

-

財産全般

実家じまいは、親子の「今」を大切にするための心の準備 — 不動産を動かす前に、ご先祖様と想いの整理から —

2026-01-26 00:00実家じまいは不動産の問題だけではありません。親子の「今」を守るために、供養や思い出の整理から始める心の準備と穏やかな進め方を解説します。

-

財産全般

相続登記って何をするの?流れや必要書類を司法書士がわかりやすく解説

2025-12-29 00:00相続登記とは何をする手続きなのか、全体の流れや必要書類を司法書士がやさしく解説。初めての方でも相続登記の進め方がわかります。

-

財産全般

不動産の生前贈与:「お得」に惑わされないで! 専門家が警鐘する“4つの落とし穴”

2025-12-08 00:00親が生前贈与すべきか、子が不安で贈与を受けるべきか——最近増えているご相談。その実情と注意点をお伝えします。