相続権がないパートナーに遺産を残す方法とは

内縁関係は、法的な結婚ではないものの、多くの人々にとって長い共同生活や経済的な貢献を含んでいる関係性がある事を指し示す言葉です。内縁の妻と内縁の夫の相続について調べてみましょう。

1:内縁関係とは?

辞書で調べると、内縁とは、事実上は同居して婚姻関係にありながら、婚姻届を出していないために法律上の夫婦とは認められない男女の関係。と書いてあります。

内縁関係の定義と特徴

法律上、内縁関係に関する定義はありません。内縁関係とは、いわゆる事実婚状態の夫婦の関係性を表す言葉として用いられています。

判例によれば、「婚姻に準ずる関係」と表現されています。

つまり、夫婦がお互いに婚姻の意思を持ち、共同生活を送っている状態であれば、内縁関係と言えるでしょう。

内縁の妻と内縁の夫の共同生活と経済的貢献

内縁関係を証明するための条件とは

1. 婚姻の意思がお互いにある

2. 2人で共同生活を営んでいる(経済的にお互いが支えあっている)

同じ住所に住んでいるだけではなく、生計を同一としていることも含まれます。特に決まりは無い為、詳しくは税理士、司法書士、弁護士など相続に関する専門家にご相談ください。

2:相続権の法的側面

内縁の夫の相続権の法的要件と条件

法律上、『配偶者』については相続権があると規定されていますが(民法890条)、『内縁」の相続権は規定されていません。

そのため、内縁の妻(夫)には、内縁の夫(妻)の財産を相続する権利はありません。たとえ結婚式をあげて、長い間夫婦同然の生活を営み、両者の間に子が存在したとしても、婚姻届を提出していない以上、内縁の妻(夫)が内縁の夫(妻)の財産を相続することはできません。

では、内縁の妻に内縁の夫の財産を遺すためには、どうすればよいのでしょうか。

3: 内縁の妻(夫)に財産を残す方法

遺言書を作成する方法

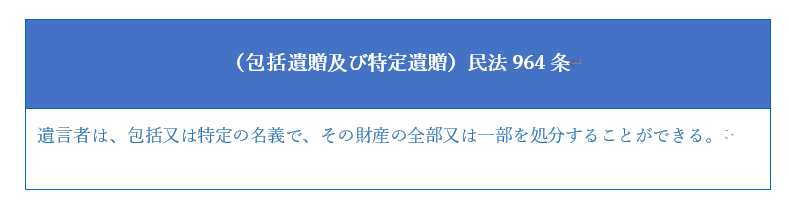

遺言の方法によれば、誰に対しても遺言書で遺産を遺贈することは可能です。

内縁の夫(妻)の財産を内縁の妻(夫)に遺贈させるために、内縁の夫に遺言書を書いてもらう方法があります。本来相続権のない内縁の妻に遺贈させる旨の遺言書を書くことにより内縁の妻に財産を残すことができるようになります。

=遺贈とは=

遺言で贈与することを「遺贈」、遺言で贈与を受けた人を「受遺者」と言います。受遺者は,必ずしも相続人でなければならない,ということではなく相続人以外に遺言書で財産を遺す場合は、「相続」ではなく「遺贈」となります。相続と遺贈では、税務や手続きに違いが生じますので税理士に確認する必要があります。

なので、内縁の妻は、内縁の夫の相続人になることはできませんが、受遺者になることはできるのです。遺言書で財産を遺す相手は相続人に限定されず、第三者にすることも可能なため、戸籍法上の婚姻関係がない内縁の配偶者であっても遺言により財産を遺してあげることができます。

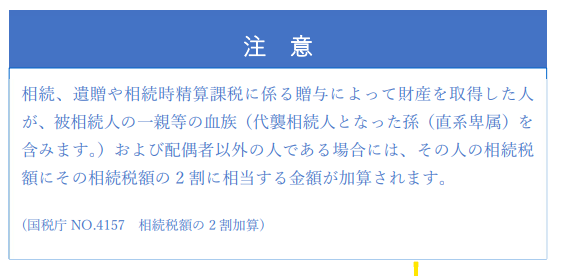

遺贈とは、遺言書によって特定の誰かに財産を引き継がせることをいいます。内縁の夫(妻)が作成した遺言書に、『内縁の妻(夫)に財産を遺贈する』といった内容を記載することで、内縁の妻(夫)に財産を遺すことが可能となります。遺言書による遺贈は、贈与と異なり、相続税の課税対象になります。なお、遺言書を書いたからと言っても、他の相続人の遺留分を侵害することはできませんので注意が必要となります。

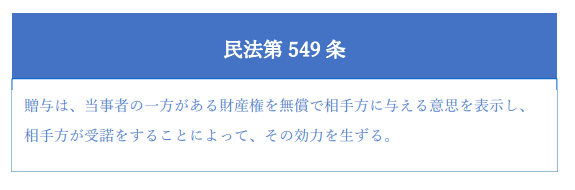

生前贈与をする方法

確実に遺産を受け取りたいのであれば、生前贈与をしてもらうという方法もあります。贈与は、当事者の一方が、自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることにより成立します(民法549条)。

生前贈与を行う場合に、年間の贈与額が110万円を超えるときは、贈与税がかかり、受贈者(贈与を受けた方)は贈与税の申告が必要になります。

相続人と交渉して遺産を受け取る方法

遺産は、必ず法定相続人間で分けなければいけないというわけではありません。相続人が納得すれば、内縁関係があるに過ぎない妻や夫であっても遺産を譲ってもらえる可能性はあります。相続分を譲渡すると、税金がかかる可能性があります。共同相続人以外の第三者へ相続分を無償で譲渡すると、譲受人に「贈与税」が課税されます。一方、有償で譲渡した場合には、相続人に「譲渡所得税」が発生する可能性がありますので注意が必要です。詳しくは税務に関しては税理士にご相談ください。

生命保険活用

『契約者』と『被保険者』を内縁の夫の名義にして、『生命保険金の受取人』を内縁の妻としておくことで、内縁の妻が死亡保険金を受け取れることになります。このように、内縁の妻に一定の財産を遺すことも可能です。

ただし、生命保険の受取人は、原則として戸籍上の配偶者と2親等以内の血族のみになります。そのため、内縁の妻を保険金受取人として指定できる保険会社は限られます。また、指定するための条件(戸籍上の配偶者がいないこと、一定の期間同居していること、一定の期間生計を同一にしていること等)は保険会社によって異なります。さらに、設定できる保険金額も制限があることがありますので、この点について、情報収集が必要となります。

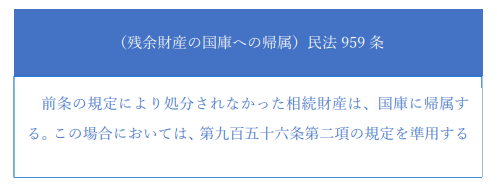

特別縁故者として遺産を受け取る方法

法定相続人が1人もいない場合、その遺産は国庫に帰属することになります(民法959条)。しかし、国庫に帰属する前に、生前に特別の縁故がある者に遺産を分配する手続きがあり、特別縁故者への分与という制度です(民法958条の2)。これは、相続財産清算人 の選任が前提となります。

まとめ

内縁関係で財産を相手に渡したい場合は、生前元気なうちにできる事をしていきましょう。

いつ、なんどき事故に遭遇するかもしれません。早めの対策が必要です。

前妻(前夫)との間に子がいる場合は、特に注意が必要となります。状況により個別に異なるため、相続に関する各専門家のアドバイスを受けることが大切です。

※監修:弁護士 大石誠

昆 充芳(こん みよし)

終活・相続の相談室

笑顔相続サロン®新潟TUNAGUみんなの相続診断士事務所代表

MFC合同会社代表社員

保険代理店所属

相続診断士・終活カウンセラー・古民家鑑定士・ファイナンシャルプランナーなどの資格を持ち、相続にまつわるお困り事を、頼りになる各相続に関する専門士・士業達とチームを組み、生前の贈与・遺言書から相続発生までワンストップでトータルにサポートしております。相続に関する相談を誰に頼んだら良いのか判らない時には是非ご相談ください。

生前整理から亡くなった後の事務手続きまでのご相談を受け付けております。

相続に関するお悩みを一手に解決!!

【お問合せ先】

新潟県新潟市中央区堀之内50-10

TEL:050-3550-2268

HP https://www.niigata-souzoku.mfc-m.com/

Email: niigata-souzoku@mfc-m.com